Страховая компания Ренессанс Жизнь: возврат страховки по кредиту при досрочном погашении

При получении кредита, чтобы не испортить кредитную историю клиента и обезопасить себя от риска невозврата, сотрудники банка предлагают застраховать жизнь.

Если из-за травмы, оформления инвалидности или внезапного сокращения заемщик не сможет вернуть долг, страховая компания выплатит кредит за клиента.

Еще 3-4 года назад при досрочном погашении займа страховые взносы не возвращались, даже если страховка не пригодилась. Ситуация изменилась после внесения изменений в законодательство.

Расскажем, как оформить в СК Ренессанс Жизнь отказ от страховки, сколько можно получить, как увеличить сумму и почему многие клиенты предпочитают подавать в суд.

От каких страховок можно отказаться

При оформлении потребительского кредита, ипотеки, автокредита или кредитной карты в Ренессанс Кредит сотрудник банка предложит будущему заемщику заключить договор страхования в «Ренессанс Жизнь».

По желанию заемщика сотрудник кредитного отдела оформит полис страхования:

- жизни и здоровья;

- от потери трудоспособности;

- от потери источника дохода (сокращение, увольнение по инициативе работодателя);

- от нанесения ущерба и вреда третьим лицам.

Эти виды страховок относятся к необязательным и могут быть аннулированы в любой момент. Не является исключением и соглашения о присоединении к программе коллективного страхования.

За оформление полиса банк удержит комиссию в размере от 20 до 30% от суммы кредитования и страховые взносы согласно тарифам СК «Ренессанс Жизнь». При этом комиссия и стоимость страховки обычно включается в «тело» кредита, что приводит к увеличению переплаты.

Какие страховки являются невозвратными

Действующим законодательством предусмотрены два случая, когда заемщик обязан оформить страховку:

- при покупке жилья в кредит;

- при заключении договора автокредитования.

При этом объектом страхования будет приобретаемое имущество, которое до момента возврата долга останется в залоге у банка.

Аннулировать договор, вернуть часть страховой премии можно только по полисам индивидуального страхования жизни и здоровья заемщика при условии досрочного погашения кредита.

Правила и сроки возврата

По закону отказаться от необязательной страховки и вернуть страховые взносы можно при соблюдении двух условий:

- с момента получения кредитных средств прошло не более 14 календарных дней (период охлаждения);

- страхователь не обращался за выплатой денег по страховому случаю.

Страховщик вправе увеличить срок отказа от страховки, предусмотренный законодательством, указав порядок оформления возврата в индивидуальных соглашениях или Правилах страхования.

Согласно п. 11.1.5 действующей редакции «Правил страхования жизни и здоровья заемщиков кредита», опубликованной на сайте СК «Ренессанс Жизнь», страхователь вправе расторгнуть договор в любой момент, если вероятность страхового случая отпала, и исчезли страховые риски.

При этом компания обязана пересчитать стоимость полиса, и вернуть часть оплаченных средств за неиспользованный период.

На практике же ситуация выглядит иначе – после подписания документов заемщики обнаруживают в дополнительном соглашении к договору индивидуального или коллективного страхования пункт об удержании до 97% от суммы страховых взносов в качестве оплаты административных расходов.

При этом выплату в размере 3% клиентам приходится ждать до 60 дней вместо 10, предусмотренных законодательством.

Как увеличить сумму выплаты

Доказывать нарушение своих прав и требовать увеличения суммы придется в судебном порядке. В этом случае можно рассчитывать на выплату:

- стоимости полиса за неиспользованный период;

- компенсации морального вреда;

- штрафов в размере 50% от суммы страховых взносов, подлежащих к выплате;

- компенсации расходов на адвоката.

Перед подачей иска придется собрать пакет документов и пройти досудебный порядок решения вопроса:

- передать в страховую компанию заявление о досрочном расторжении договора;

- получить ответ в письменном виде.

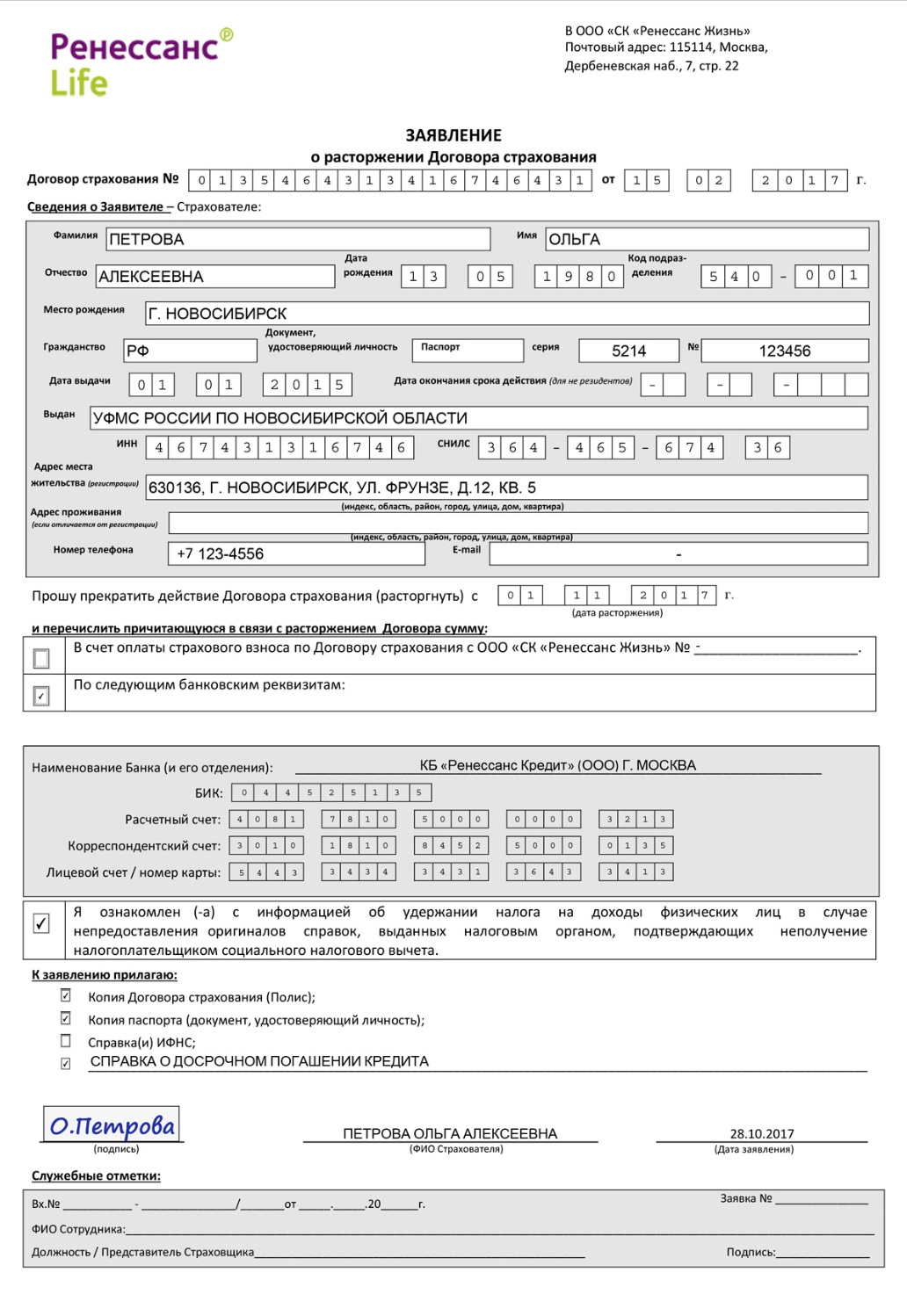

Что писать в заявлении

Страховая компания расторгнет договор после получения заявления, оформленного по утвержденной форме. Получить бланк и образец заполнения можно в офисе страховой компании или скачать на сайте ООО «СК «Ренессанс Жизнь» в разделе «Бланки заявлений».

При заполнении необходимо указать:

- номер и дату оформления полиса;

- паспортные данные заявителя-страхователя;

- адрес постоянной регистрации и фактического места жительства;

- контактный мобильный телефон и адрес электронной почты;

- дату расторжения;

- банковские реквизиты счета для перевода;

- согласие на удержание НДФЛ в случаях, предусмотренных законодательством;

- перечень прилагаемых документов.

В конце заявления страхователь ставит подпись, расшифровку и дату заполнения.

Какие документы подготовить дополнительно

Помимо заявления необходимо собрать следующие документы:

- копию паспорта страхователя (первая страница и страница с пропиской);

- копию полиса, договора;

- справку из банка об отсутствии задолженности;

- копию платежного поручения об оплате последнего платежа для расчета неиспользованного периода полиса;

- банковские реквизиты.

Куда подавать заявление

Подготовленный пакет документов и заявление в двух экземплярах можно передать лично или через представителя с нотариально заверенной доверенностью в ближайшее отделение банка «Ренессанс Кредит» или страховой компании. При этом на экземпляре страхователя сотрудник должен поставить номер и дату входящего письма, заверив данные своей подписью.

Если в городе проживания филиалов банка или страховой компании нет, документы можно отправить заказным письмом с уведомлением о вручении, указав получателем головной офис СК «Ренессанс Жизнь» в Москве. Подтвердить в суде дату и факт отправки письма поможет квитанция Почты России с идентификатором отправления и вернувшееся уведомление о вручении.

Когда подавать в суд

Самостоятельно составить исковое заявление или обратиться к адвокату можно после сбора всех документов:

- справки из банка;

- оригиналов договора страхования, полиса;

- оригиналов платежных документов;

- ответа от СК «Ренессанс Жизнь».

При составлении искового заявления можно ссылаться на статьи 958, 407, 422 Гражданского кодекса РФ, статьи 13, 15 «Закона о защите прав потребителей», статью 10 Закона №4015-1 «Об организации страхового дела».

добрый день подскажите нужно ли писать претензию страховой «Ренессанс Жизнь» перед подачей финансовому уполномоченному отказ страховой о выплате страховой премии на руках. tсть электронные письма что страховая не собирается выполнять свои обязательства.

Добрый день, Станислав. Претензию писать нужно в любом случае, как способ досудебного урегулирования конфликта.

Добрый день! Когда я вкладывала деньги в марте 2021г. в «Восточный» банк, мне навязали страховку Ренессеанс на 5 лет по 50 тыс. в год накопительная и сразу сняли 50тыс. Через три месяца банк «Восточный» прекратил свое существование, а страховка осталась. Сейчас я не хочу такую страховку, мне в этом году исполняется 70 лет и по 50 тыс. я не смогу выплачивать. Как я могу вернуть свои 50 тысяч. Мне сказали что не вернут.

Добрый день, Ольга.

Для ответа на Ваш вопрос необходимо ознакомиться с условиями договора. Напишите, пожалуйста, нашим юристам в чате. Они помогут разобраться.

Здравствуйте, в восточном банке сняли ренессанс жизнь 50 тыс с карты , страховка была снята, пока ждала возврат денег, период 14 дней прошел, приехала в банк, сказали, что другая страховка не понятно какая снята, кстати,в договоре на указывалось, снятие именно 50.000смогу ли я вернуть свои деньги?

Доброго дня, Светлана! Пожалуйста, отправьте копии договоров и платежных документов нашим юристам. После их изучения получите ответ.

Здравствуйте ! Я вынуждена расторгнуть договор Наследие 4.0 , который мне навязали в Ак Барс банке при вложение моих средств на 1 год под 8,5% . Страховка на 5 лет накопительная , ежегодно я должна положить 50 тысяч рублей . Два года я могла платить , а теперь болею и не могу работать , мне 62 года , пенсия 9936 , даже на лекарства не хватает . Есть ли у меня шанс , вернуть мои 100 тысяч .рублей

Доброго дня, Наиля! Ответить на Ваш вопрос можно только после изучения документов. Обратитесь к нашим юристам.

Добрый день! Мне навязали данную страхову в «Восточном» банке. В какой банк мне нужно послать заявление о возврате страховой премии? Где я брала кредит или в ренессанс банк?

Добрый день, Полина!

Пишите заявление в страховую компанию, в которой у Вас оформлена страховка (заключен договор страхования).

Дополнительно направьте заявление в банк, в котором навязали страховку. Если банк является агентом, он в праве сам расторгнуть договор страхования. Возможно так будет даже быстрее.